Lízing fogalma

Mi a Lízing?

A lízing egy olyan elsődlegesen eszközfedezetes finanszírozási forma, mely során - a finanszírozás teljes futamideje alatt - a Lízingbe Adó a finanszírozott lízingtárgy (jármű, gép, berendezés vagy ingatlan) tulajdonosa. A Lízingbe Adó kizárólag abból a célból szerzi meg a lízingtárgy tulajdonjogát, hogy lízingdíj fizetése ellenében használatba (lízingbe) adja azt Lízingbe Vevő számára.

Optimális esetben

- a lízingtárgy megfelelő fedezetet jelent a Lízingbe Adó számára (tulajdonosi pozíciójának köszönhetően) a lízing teljes futamideje alatt,

- míg Lízingbe Vevő számára kitermeli a saját költségét, azaz a (lízingtárgy használata fejében) a Lízingbe Adónak fizetendő lízingdíjakat.

A beruházást célszerű lízingben finanszírozni, ha annak van megfelelő fedezeti értéke.

A lízing előnyei

- Addicionális beruházás finanszírozás egyszeri, nagy összegű tőkelekötés nélkül

- Eszközfedezetes jellege révén kevesebb egyéb biztosítéki elemet igényel

- Számviteli előnyök egyes lízing konstrukcióknál

- Adóelőnyök egyes lízing konstrukcióknál

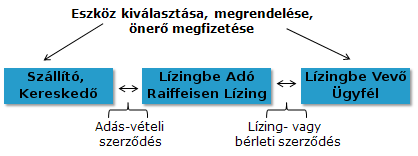

Egy lízing tranzakció résztvevői

- Lízingbe Adó: az a vállalkozás, amely tulajdonosa annak a lízingtárgynak, amit lízingbe ad.

- Lízingbe Vevő: az a vállalkozás/magánszemély, amely lízingeli, használja a lízingtárgyat, amelynek fejében lízingdíjat fizet.

- Eladó (szállító): az a kereskedő, aki forgalmazza a Lízingbe Vevő által lízingelni kívánt lízingtárgyat.

|

Egy lízing tranzakció részei |

|

|

Lízingtárgy |

a gép, a jármű, a berendezés, vagy az ingatlan, amit lízingelnek |

|

Futamidő |

a lízingtranzakció kezdete és vége között eltelt idő |

|

Lízingszerződés csomag |

a szerződések, amelyek a lízing feltételeit tartalmazzák.

|

|

Önerő (induló díj) |

az első, rendszerint magasabb lízingdíj, ami a Lízingbe Adó kockázatát csökkenti |

|

Maradványérték |

Operatív lízing (tartós bérlet): a lízingtárgy becsült piaci értéke a futamidő végén, ennek figyelembevételével kalkulálódik a lízingdíj Nyílt végű pénzügyi lízing: futamidő végi díj, amelynek megfizetésével Lízingbe Vevő tulajdonjogot szerezhet Zárt végű pénzügyi lízing: általában nincsen, de bizonyos esetekben a Lízingbe Vevő kérésére az utolsó lízingdíj egy magasabb összegben kerül megállapításra, ami így csökkenti a futamidő alatti lízingdíjakat |

|

Maradványérték- kockázat |

a Lízingbe Adó kockázata, ami abból adódik, ha a maradványértéket túl magas összegben állapítja meg a lízingtárgy tényleges piaci értékéhez képest, így a lízing lejártakor a lízingtárgy értékesítéséből befolyó bevétel nem nyújt fedezetet az akkor fennálló teljes követelésre |

|

Lízingdíj |

a Lízingbe Vevő által rendszeresen (havonta, negyedévente, szezonálisan, stb.) fizetendő összeg, használati díj, amely tőkerészből és kamatrészből áll (kivéve operatív lízing, ahol nincs ilyen megbontás) |

Lízing típusok

Lízing típusok

- Pénzügyi lízing (Nyíltvégű és zártvégű) - a Lízingbe Vevő számára mérlegen belüli tétel

- Operatív lízing (tartós bérlet) - a Lízingbe Vevő számára mérlegen kívüli tétel

A zártvégű pénzügyi lízing jellemző tulajdonságai

- A konstrukció célja a lízingtárgy tulajdonjogának ügyfél által történő megszerzése a futamidő végén.

- A futamidő alatt a lízingtárgy tulajdonosa a Lízingbe Adó, az ügyfél kizárólag a lízingtárgy használatára jogosult, lízingdíj fizetése ellenében.

- A Lízingbe Vevő a futamidő végén a teljes lízingtartozás (összes lízingdíj) megfizetése után a lízingtárgyon automatikusan tulajdonjogot szerez.

- Lízingtárgyat Lízingbe Vevő veszi fel könyveibe, tartja nyilván és számolja el az amortizációt, illetve a lízingdíjak kamat részét költségként, a mindenkori számviteli törvényeknek megfelelően.

- Lízingbe Vevőnek teljes ÁFA fizetési kötelezettsége van a futamidő elején, amely a lízingtárgy átadás-átvételekor esedékes és később visszaigényelhető/levonásba helyezhető, a mindenkori számviteli törvényeknek megfelelően. Az ÁFA összege a lízingtárgy teljes nettó értékére kerül felszámításra.

- A havi lízingdíjakat további ÁFA nem terheli.

|

Ki az eszköz jogi tulajdonosa? |

Lízingbe Adó |

|

Ki tartja nyílván az eszközt a könyveiben? |

Lízingbe Vevő |

|

Ki számolja el az amortizációt? |

Lízingbe Vevő |

|

Ki igényli vissza a vételár ÁFA tartalmát? |

Lízingbe Vevő |

|

Mit számolhat el költségként a Lízingbe Vevő? |

A lízingdíj kamatrészét (a számviteli törvényeknek megfelelően) |

|

Tartalmaz-e a lízingdíj áfát? |

Nem |

|

Mi történik lejáratkor? |

A Lízingbe Vevő az összes lízingdíj megfizetésével automatikusan tulajdont szerez a lízingtárgyon. |

A nyíltvégű pénzügyi lízing jellemző tulajdonságai

- A futamidő alatt a lízingtárgy tulajdonosa a Lízingbe Adó, Lízingbe Vevő kizárólag a lízingtárgy használatára jogosult, lízingdíj fizetés ellenében.

- A lízingtárgyat a lízingbevevő veszi fel könyveibe, tartja nyilván és számolja el az amortizációt, illetve a lízingdíjak kamat részét költségként, a mindenkori számviteli szabályoknak megfelelően.

- A havi lízingdíjak tőketörlesztő részét ÁFA terheli. A vételár ÁFA tartalmát a Lízingbe Adó visszaigényelheti/levonásba helyezheti a hatályos számviteli szabályoknak megfelelően. Személygépjármű finanszírozás esetén 2012. 01. 01-től a lízingdíjakra eső ÁFA értéke a Lízingbe Vevő által visszaigényelhető/levonásba helyezhető!

- A Lízingszerződés alapján a Lízingbe Vevő megszerezheti a lízingtárgy tulajdonjogát a teljes tartozást követően, a maradványérték megfizetésével. A maradványértéket úgy kell meghatározni, hogy a lízingtárgy futamidő végi valós piaci értéket tükrözze, de minimálisan reális opciót jelentsen Lízingbe Vevő számára

|

Ki az eszköz jogi tulajdonosa? |

Lízingbe Adó |

|

Ki tartja nyílván az eszközt a könyveiben? |

Lízingbe Vevő |

|

Ki számolja el az amortizációt? |

Lízingbe Vevő |

|

Ki igényli vissza a vételár ÁFA tartalmát? |

Lízingbe Adó |

|

Mit számolhat el költségként a Lízingbe Vevő? |

A lízingdíj kamatrészét (a mindenkori számviteli törvényeknek megfelelően) |

|

Tartalmaz-e a lízingdíj áfát? |

Igen, a lízingdíj tőkerészét ÁFA terheli, amit a lízingdíjakkal együtt kell megfizetni és a hatályos jogszabályoknak megfelelően minden díjfizetés után Lízingbe Vevő által visszaigényelhető/levonásba helyezhető |

|

Mi történik lejáratkor? |

A lízingbevevő nyilatkozik, hogy kíván-e tulajdonjogot szerezni a lízingtárgy felett a maradványérték megfizetésével |

Operatív lízing (tartós bérlet) jellemző tulajdonságai:

- A lízingtárgy tulajdonosa a Lízingbe Adó, Lízingbe Vevő kizárólag a lízingtárgy használatára jogosult a lízing futamidő alatt, lízingdíj fizetés ellenében.

- A lízingtárgyat a Lízingbe Adó tartja nyilván a könyveiben és számolja el az amortizációt.

- A vételár ÁFA tartalmát a Lízingbe Adó igényli vissza.

- A Lízingbe Vevő a nettó bérleti díjat a mindenkori számviteli törvények szerint számolhatja el költségként.

- A havi lízingdíjakat ÁFA terheli.

- Lejáratkor a Lízingbe Vevő a lízingtárgyat Lízingbe Adó birtokába adja, a lízingtárgy Lízingbe Vevő tulajdonába a futamidő végén sem kerülhet.

- A lízingdíjak kalkulációja a lízingtárgy futamidő végi, reális piaci értéket tükröző maradványérték figyelembevételével készül, amely nem lehet nulla. Lízingbe Adónak nyitott pozíciója (maradványérték kockázata) csökkentése érdekében (vissza)vásárlási megállapodás megkötésére van szüksége jellemzően az Eladóval (vagy bármely más független 3. féllel).

|

Ki az eszköz jogi tulajdonosa? |

Lízingbe Adó |

|

Ki tartja nyílván az eszközt a könyveiben? |

Lízingbe Adó |

|

Ki számolja el az amortizációt? |

Lízingbe Adó |

|

Ki igényli vissza a vételár ÁFA tartalmát? |

Lízingbe Adó |

|

Mit számolhat el költségként a lízingbe vevő? |

A nettó lízingdíjat (a mindenkori számviteli törvényeknek megfelelően) |

|

Tartalmaz-e a lízingdíj áfát? |

Igen, a lízingdíj egészére ÁFA terhelődik, ami a Lízingbe Vevő által a hatályos számviteli törvényeknek megfelelően visszaigényelhető /levonásba helyezhető. |

|

Mi történik lejáratkor? |

A Lízingbe Vevő átadja Lízingbe Adónak a lízingtárgyat, annak tulajdonjogát nem szerezheti meg |

Pénzügyi és operatív lízing összehasonlítása

|

Szempontok |

Pénzügyi lízing |

Operatív lízing/Tartós bérlet |

|---|---|---|

|

A Lízingbe Adó szándéka szerint |

A Lízingbe Adó célja a rendelkezésre álló pénzeszköz kihelyezése; A lízingszolgáltatás a pénzügyi kihelyezéshez kapcsolódó kiegészítő szolgáltatás; A tervezett jövedelem nagy részét a kamatjövedelem képezi. |

Komplex szolgáltatás, sőt még bizonyos üzemeltetési kockázatot is elvállal; A jövedelem a lízingszolgáltatás díja, tehát nem elsődlegesen a kamatjövedelem. |

|

A Lízingbe Vevő nézőpontjából |

A Lízingbe Vevő számára forrásszerzést jelent, az új eszköz beszerzését tervezi késleltetett fizetéssel; Tulajdonjog megszerzése az elsődleges cél. |

Elsődlegesen használatra tart igényt; A tulajdonjog megszerzése nem elsődleges szempont. |

|

Résztvevők száma szerint |

Három fél: a Lízingbe Adó, a Lízingbe Vevő, és az eladó; |

Két vagy három fél: a Lízingbe Vevő és a Lízingbe Adó mindenképpen, plusz az eladó is, ha nem azonos a Lízingbe Adóval; |

|

Futamidő lejárta előtti megszűntethetőség |

A lízingszerződés a Lízingbe Vevő által ? a hitelügyletekhez hasonlóan - csak akkor mondható fel, ha a teljes lízingtartozás kiegyenlítésre került; |

A lízingügylet - a határozott idejű bérleti szerződésekhez hasonlóan - rendes felmondással nem szüntethető meg. |

|

Értékcsökkenés |

A Lízingbe Vevő amortizálja könyveiben a saját számviteli politikájában előírt amortizációs kulcsok alapján. |

A Lízingbe Adó könyveiben szerepel és ő amortizálja |

|

Biztosítás, szerviz karbantartás költségei |

Lízingbe Vevőt terhelik. |

Lízingbe Adót terhelik, de a lízingdíjakba beépítésre kerül. |